Dasar Hukum

UU No. 20/1997 ttg Penerimaan Negara Bukan Pajak

UU No. 33/2004 ttg Perimbangan Keuangan Antara Pemerintahan Pusat dan Pemerintahan Daerah

UU No. 4 / 2009 ttg Pertambangan Mineral dan Batubara

PP No. 55/2005 ttg Dana Perimbangan

PP No. 22/2005 ttg Pemeriksaan PNBP §PP No. 29/2009 ttg Tatacara Penentuan Jumlah, Pembayaran dan Penyetoran PNBP Terutang

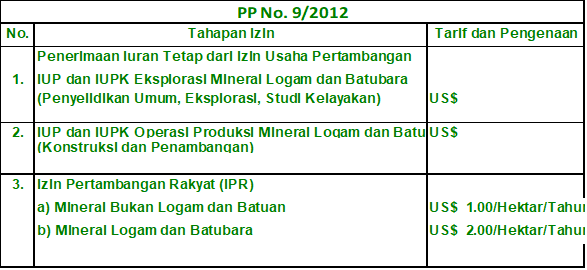

PP No. 09/2012 ttg Jenis dan Tarif PNBP yang Berlaku di KESDM

Kontrak Karya (KK) §Perjanjian Karya Pengusahaan Pertambangan Batubara (PKP2B)

Surat Edaran Dirjen

Surat Edaran Dirjen Mineral dan Batubara No 04 Tgl 4 Juli 2013 tentang Optimalisasi PNBP

Surat Edaran Dirjen Mineral dan Batubara No 05 Tgl 4 Juli 2013 tentang Pengawasan dan Pemeriksaan Keuangan dan Pemasaran terhadap para pemegang IUP

Bentuk Usaha Pertambangan Umum

Izin Usaha Pertambangan (IUP)

Izin Pertambangan Rakyat (IPR)

Izin Usaha Pertambangan Khusus (IUPK)

- IUPK Pengolahan dan Pemurnian

- IUPK Pengangkutan dan Penjualan

Kontrak Karya (KK) §Perjanjian Karya Pengusahaan Pertambangan Batubara (PKP2B)

Jenis PNBP Sumber Daya Alam Pertambangan Umum

- Iuran Tetap/Landrent/Deadrent

- Iuran Produksi (Royalti)

- Penjualan Hasil Tambang

- 10 % dari Keuntungan Bersih (Khusus untuk IUPK) :

- 4% Pemerintah Pusat

- 6% Pemerintah Daerah

Jenis Kewajiban Keuangan Perusahaan Pertambangan

| PAJAK | PNBP | PAJAK DAERAH | RETRIBUSI DAERAH |

| Pajak Penghasilan (PPh) BadanPajak Penghasilan (PPh) KaryawanPajak Penghasilan atas Bunga, Dividen dan RoyaltiPajak Pertambahan Nilai (PPN) Pajak Penjualan atas Barang Mewah (PPnBM) | a. iuran tetap; b. Royalti c. Penjualan Hasil Tambang d. kompensasi data informasi. | I. Pajak provinsi terdiri atas: a. Pajak Kendaraan Ber-motor; b. Bea Balik Nama Kendaraan Bermotor; c. Pajak Bahan Bakar Ken-daraan Bermotor; d. Pajak Air Permukaan; II. Pajak kabupaten/kota terdiri atas: a. Pajak Penerangan Jalan; b. Pajak Mineral Bukan Logam dan Batuan; c. Pajak Air Tanah; d. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; f. Bea Perolehan Hak atas Tanah dan Bangunan. | I. Retribusi Jasa Umum; a. Retribusi Pelayanan Parkir di Tepi Jalan Umum; b. Retribusi Pengujian Kendaraan Bermotor; d. Retribusi Pemeriksaan Alat Pemadam Kebakaran; e. Retribusi Penggantian Biaya Cetak Peta; f. Retribusi Pengolahan Limbah Cair; g. Retribusi Pelayanan Tera/Tera Ulang; Retribusi Jasa Usaha Retribusi Perizinan Tertentu. Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. |

Tarif Iuran Tetap

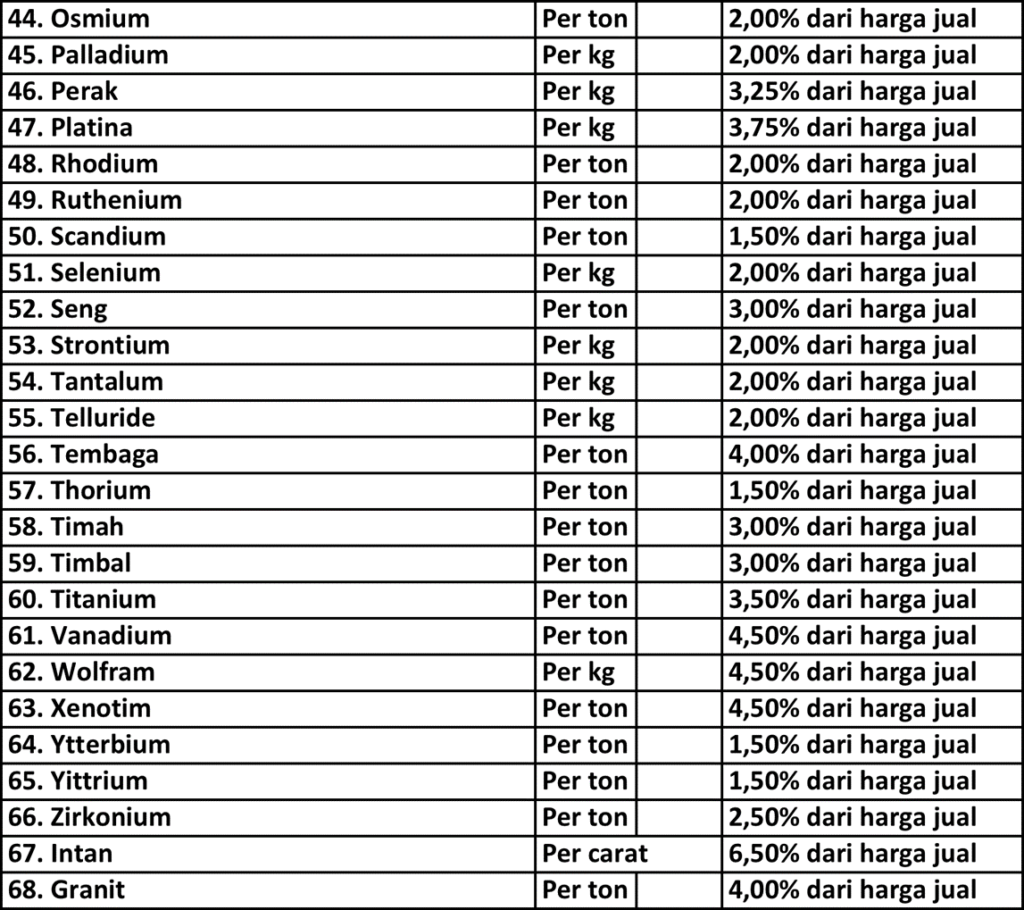

Tarif Iuran Produksi

Tata Cara Perhitungan Kewajiban PNBP

Tata Cara Pembayaran Kewajiban PNBP